0 前言

0 前言随着全球贸易的不断增加,其中包含货物贸易以及非货物贸易,经常会发生需要向境外企业(包含港澳台)支付货款、劳务费以及股息红利等。企业支付境外企业货款,通过海关稽核后,可直接通过银行支付,如果是涉及到非货物贸易跨境支付,涉及到税收问题以及流程就相对来说复杂很多。

1 非货物贸易跨境支付涉及的税费非货物贸易跨境常见的是支付劳务费以及股息红利。可能涉及到的税费种类为:增值税以及企业所得税。

1.1 增值税及附加税跨境支付劳务费指的是广义上的劳务费,也就是指境外企业对境内企业销售了服务,包含:技术服务费、咨询服务费、设计费等等,根据财税(2016)36号, 在境内销售服务属于增值税应税范围。

根据财税(2016)36号《营业税改征增值税试点实施办法》附件1规定:中华人民共和国境外单位或个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人,在实际发生时依法扣缴增值税,税率为6%,无论金额大小不能按照小规模纳税人的征收率3%计税。

跨境支付股息红利,不属于销售行为,不属于增值税应税行为,不需要缴纳增值税。

根据财税(2021)28号规定,境外单位或个人向境内销售服务、无形资产等扣缴增值税时,不再附加扣缴城市维护建设税、教育费附加和地方教育费附加。非居民企业提供劳务时,不需要缴纳附加税。

1.2 企业所得税根据《企业所得税法》第一条:在中华人民共和国境内,企业和其他区的收入的组织为企业所得税的纳税人,依照本法的规定缴纳所得税。

企业在境外主管机关不是中国大陆的行政单位,这类企业我们统称为:非居民企业,简单点说就是不是在中国大陆境内注册的企业。

这 类企业如果要发生要交企业所得税的情况时,需要由境内的购买方来代扣代缴,从应税行为的源头上扣缴企业所得税,也就是:源泉扣缴。

1.3 源泉扣缴所得税率根据《企业所得税法实施条例》, 非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。由于关于跨境支付的所得税部分,境外地区可能存在与中国大陆签署相关税收优惠协定,签署优惠税收协定后税率为5%。

例如:国家税务总局关于印发《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定〉及议定书条文解释》的通知:

新加坡居民企业与中国大陆居民企业,可以执行税收协定,满足条件的企业可以减按5%征收企业所得税。

国税发〔2010〕75号第十条规定:在股息受益所有人是公司,并直接拥有支付股息公司至少25%资本的情况下,限制税率为5%;其他情况下,限制税率为10%。

基本上港澳台、东南亚的一些国家大部分都签订了税收优惠协定。这也是很多跨国企业会在新加坡、香港设置一个中间层控股企业,再在大陆境内设立业务子公司,实现对企业业务控制的可以享受税收优惠。

2 税费申报流程2.1增值税根据目前各省市的情况,非居民企业增值税申报以及扣缴需要由境内购买方在税务办税服务厅办理税务登记,缴纳增值税。一般需要提供的资料如下:

1. 非居民企业的商业登记证及翻译件

2. 非居民企业与境内购买方签订的服务合同

3. 非居民企业交付的服务成果资料

2.2 企业所得税2.2.1 源泉扣缴所得税所需资料源泉扣缴企业所得税基本各省市都实现了网厅办理,小于5万等值美金的合同一般不需要核查,超过5万美金的必要情况下采取后核查的方式对资料的真实性、合理性以及是否能享受税收优惠条件进行核验。

源泉扣缴企业所得税涉及的流程相对复杂,这也是很多外资企业经常性需要办理的税务事项。一般的流程为:

非居民企业组织备案---合同信息备案---税务申报与扣缴---税务核查,

需要提供的资料一般性如下:

1. 非居民企业的商业登记证及翻译件

2. 非居民企业与境内购买方签订的服务合同(分红提供股东会决议)

3. 非居民企业交付的服务成果资料,分红的提供被投资方企业审计报告

4. 非居民企业所在国税务的税收身份证明

5. 必要时提供包括但不限于非居民企业审计报告,股权架构说明等资料,证明符合税收协定中“受益所有人”的身份。

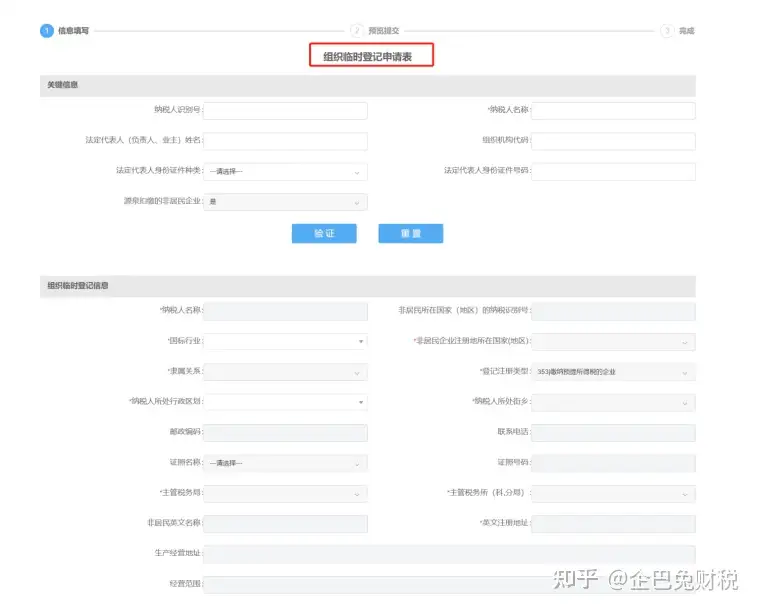

2.2.2 源泉扣缴所得税流程第一步 非居民企业组织登记

非居民企业组织临时登记

第二步 按照对应的情况进行合同采集备案

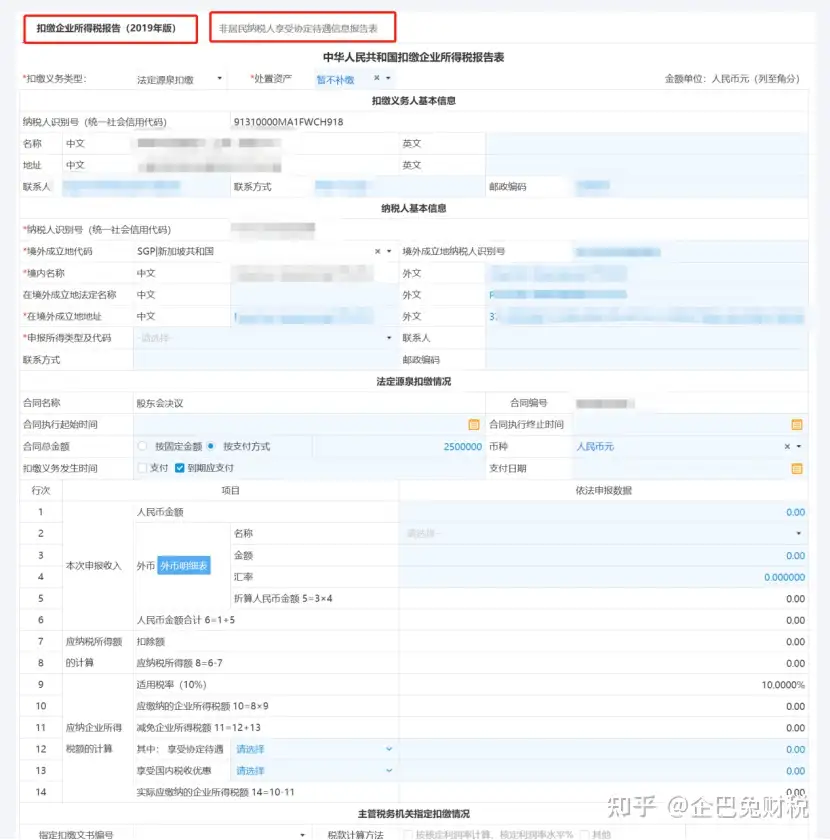

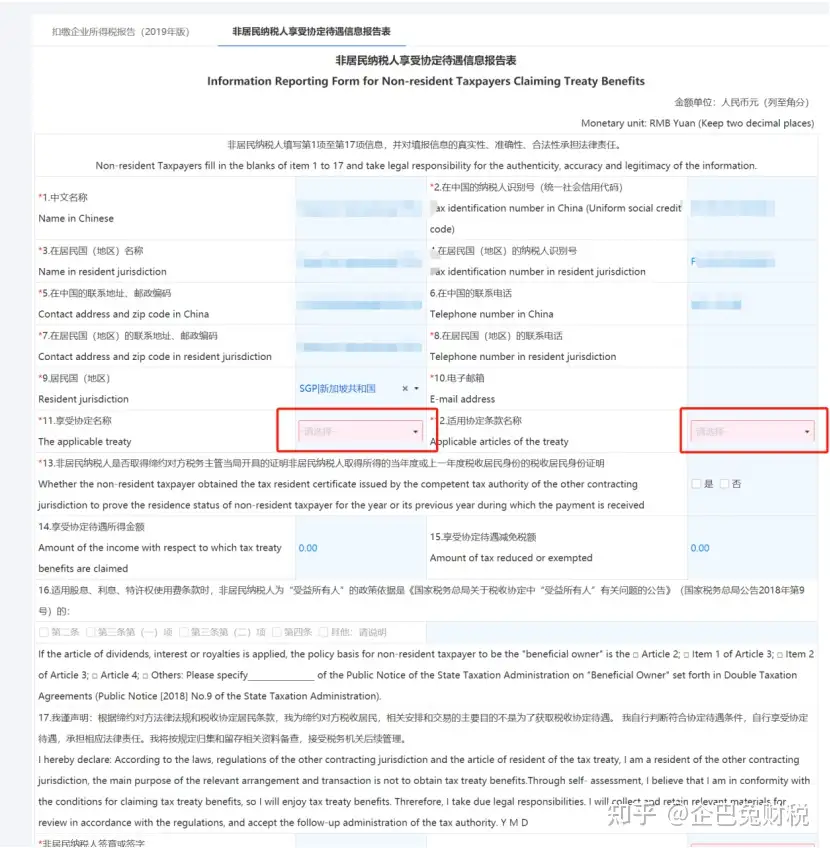

第三步 申报及缴纳税费,注意如果需要享受税收协定优惠,记得录入相关信息

源泉扣缴所得税申报

税收协定优惠信息申报

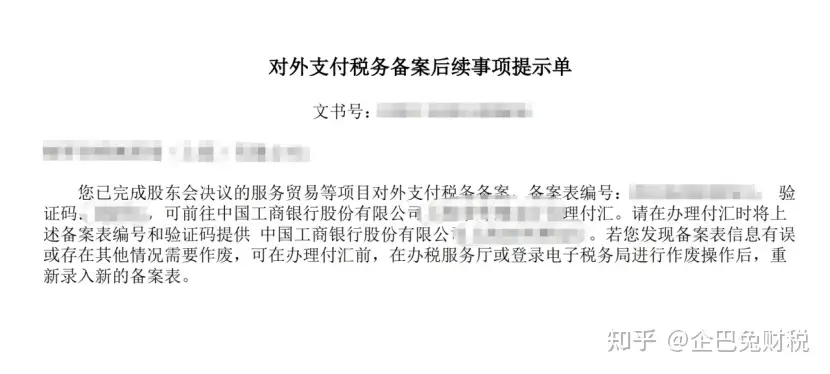

第四步 税务流程编号,以上流程全部完成后,会生成税务支付编号,用于银行跨境转账

银行支付备案编号

源泉扣缴所得税的步骤相对来说比较复杂,建议先与主管税务机关联系后在进行申报,以免资料不齐全,不满足税收协定优惠等。

3非货物贸易跨境支付税务以及外汇管理局实行备案审查制度,对于税务合规性要求较高

非居民企业增值税的申报以及相应的政策较为简单

源泉扣缴企业所得税应注意企业是否可以享受税收协定优惠,涉及到大额的跨境支付时,应该审慎处理,以免引起税务风险!