拼团玩法的前世今生,还有抽奖团玩法

一、拼团的玩法概述

拼团是去中心化的电商玩法。主要是基于自媒体渠道, 发起人和参与者都是通过自媒体分享并完成交易,此玩法可以激发消费者低价消费的积极性,让消费者自发传播,它是一种快速的裂变营销,可以在很短时间内,积累出庞大的精准客户,这些客户都是基于同一个圈子。

通过它,商家可在后台自行设置活动商品、折扣价格、活动时效、成团人数及活动商品限购信息针对特定商品,从而在约定时间内,以成团人数为条件,用优惠价格出售商品。而买家在拼团活动期间内,主动分享,找到满足人数要求的好友并成功支付,就可以折扣价购得商品,否则系统会自动将所支付的货款原路退回。

最开始拼团只是从单一的水果进入大众认知,长期看,水果品类的非标品与物流品质等因素是不可控的,生鲜类目(水果)可以成为平台类电商的引流款,单独存在难成气候,电商宜拓展其他品类对liuliang进行再利用。后期,拼团的商品慢慢拓展到服饰鞋包,美妆个护,小家电等电商全品类。

如拼多多:“iPhone SE全球同步首发”、“膳魔师新款儿童吸管杯官方dujia首发”、“水宝宝官方H5推广活动”“车厘子、榴莲抽奖”等一系列营销活动,为拼多多吸引了大批粉丝,并将“能拼团的不只是水果”这一理念渐渐植入用户心中。而率先完成全品类布局,也让用户大呼“只有想不到,没有拼不到”。

对拼多多而言,水果拼团光荣地完成了它的引流使命,越来越多的用户把注意力转移到了海淘、服饰箱包、数码电器、美妆护肤、食品生鲜、家居生活、母婴等各个领域。随着各品类销量的不断增长,水果仍保持着高销量,但在平台销售总额的占比已不足两成。品类的拓展,一方面增强了用户的黏性,tisheng了客单价;另一方面,由于供给日益丰富,价格持续亲民,越来越多的消费者也不再观望,积极尝试。

拼团的几大难点:

质量与品控

补贴与利润

创新与模式

乍看下拼团大有“钱途”,在很短的时间内各色平台蜂拥而至并且拿到各种风投资本,不良消费体验也越来越多:因为拼团对价格的要求低,商家为了维持毛利,不得不处理用于残次品,如小的烂的水果。果农、仓库、消费者位置分散,缺乏系统的管理,不能保证产品的质量。发货时间的不确定,用户体验也会大打折扣。诸如此类的现象层出不穷。如何设计运营规则与奖罚制度,从而优化用户体验环节,是平台拼团最需要关心的问题。

在2015年拼团从水果最开始的时候,采用的是资本烧钱补贴的形式进行低价疯狂引流,免费不是商业模式,断了补贴仍然需要做低价,商家不得不以次充好,以量换毛利率。这样长期形成了一个负面影响,导致用户口碑爆炸。“为什么能做这么便宜?”“便宜没好货”此类消息频频走出。又想要做到出厂价,质量又要杠杠好,这确实是个悖论。如何平衡价格与质量,需要长远考虑。

从货品策略看,现此模式下,非理性、非刚性需求的消费者占了不少比例,拼团商品单价普遍都低。为了维持长期发展,眼下zuihao的办法是将目前聚拢的低毛利品类拓展到其他高利润品类,诸如家具、小家电等。

从拼团的形式上来看,这是一种利用社交的电商模式。随着时间的推移,大家对拼团套路越来越清楚,“拼团并不一定会更便宜”、“就是一种营销手段而已”,失去了当年最开始的疯狂与激情,如何基于拼团再继续演变出新玩法,就显得尤为重要。如“团长免单”、“随机免单团”、“1元抽奖团”等等,否则必然会成为简单的团购而失去活力。

现市场拼团模式可以主要分为这三种:

以拼多多为代表的纯拼团电商模式,即APP内只有拼团一种模式,围绕拼团做社交玩法延伸。

以淘宝(火拼)、京东(拼便宜)、蘑菇街(一分拼团)等为代表的全电商模式,而拼团模式只属于其APP内其中一种玩法。

以有赞、微三云等为代表的第三方服务提供商,为商户提供拼团的产品工具,商户依靠自有微信公众号,自发进行拼团玩法。

从2016年的分类排行87名,至2017年6月的第8名,拼多多无疑是拼团模式第一大biaogan。这个夏天,拼多多在中国新歌声,极限挑战强势植入广告,7月23日成功杀入App StoreTOP3,排名仅次于淘宝、京东。

2017年6月,最新女性占比61.82%,男性占比38.18%。拼多多女性用户的占比远远高于京东(49.26%)、淘宝(57.09%)与天猫(52.36%),女性对拼团模式的认可度与参与感会明显高于男性。

消费主要年龄层为26-35岁,占比54.96%。总体人群的年龄分布与京东、淘宝、天猫基本无较大差异。

消费以大众品牌为主,占比55%;为时尚品牌,26%;高端品牌占比13%,最后是shechi品占比6%。这个占比数据与整个主流电商的占比分布基本一致。

2017年6月,拼多多区域热度(所选周期内,安装此应用的活跃用户(设备)在各省份的分布比例)最高省份为北京,覆盖率8.21%,为河北、江苏与湖南江西。除北京外,最活跃用户群还是以二三线城市为主。

蘑菇街女性用户占比74.70%!APP页面整体配色风格小清新,大众品牌占比58%。

蘑菇街APP内的的拼团模式主要定位做拉新,分为以下2种模式:

老带新4人团1分钱拼团:玩法介绍:所有用户都可以开团,只有没有在蘑菇街购物的用户才可以参团。即拉新用户3-4人,可以享受1分钱。这种拉新方式,拉新成本可控,如成本6元(加物流费用),即可以换来一个新注册用户。

1分钱5人抽奖团:玩法介绍:不限制新老用户开团与参团,主动成团后一等奖用户获得商品,其余用户自动退款并赠送优惠券。这种拉新方式,人人有奖,中奖用户获得更大的收益,没中奖用户也不会产生过多的厌恶感。这里为什么不限制新/老用户呢?大概是这个抽奖团,非常多团才会有一个幸运star,只要是参与的用户,人手一张优惠券,对APP来说,都是另一种促进成交的方式。若用户长期参与并没有得奖,对这个抽奖团的噱头,也会失去兴趣。

淘宝宣布于7月18日正式上线拼团功能,买家可以分享链接或淘口令访问宝贝详情页面,以组团的方式让卖家让利。上线拼团则不只是为了加强卖家和买家之间的关系,更是要增强买家互相之间的关系,但问题是,发送给谁呢?主流的社交APP微信已经被马爸爸屏蔽,没有微信这颗liuliang树,淘宝链接在微信上不能直接打开,势必会影响用户体验。

阿里的紧迫感不仅仅来自于大家所吐槽的社交梦,还有自己的老本行电商。大概是避免后来者利用新的模式,蚕食自己老大的地位。而这次上线拼团玩法,也很可能是为了牵制拼多多等拼团平台。

可以很明显的感觉到,阿里的拼团货品策略非同于主流低客单价、超高性价比的货品策略,在线商品SKU没有按照类目进行划分,拼团商品主要以服饰鞋靴类为主,并不是辣么的便宜!这里非常困惑的一点为啥要这样的货品策略?难道是跟聚划算本身栏目的商品一致,还是为了主打品质拼团,颠覆消费者对于拼团质量普遍低的看法?对于火拼,拭目以待~

为广大商户提供拼团的产品功能,第三方服务商。商家可以根据拼团的产品功能,在自有微信公众号/微信社群进行自发推广。作为去中心化拼团玩法,如何服务商家,教育培训商家就显得尤其重要。去中心化的拼团玩法,人人都能参与,这里不再多说。

“社交拼团”的模式是电商领域的一种新尝试。各种电商大佬都想要分一杯羹,至于最后会走到哪里,让我们拭目以待吧~

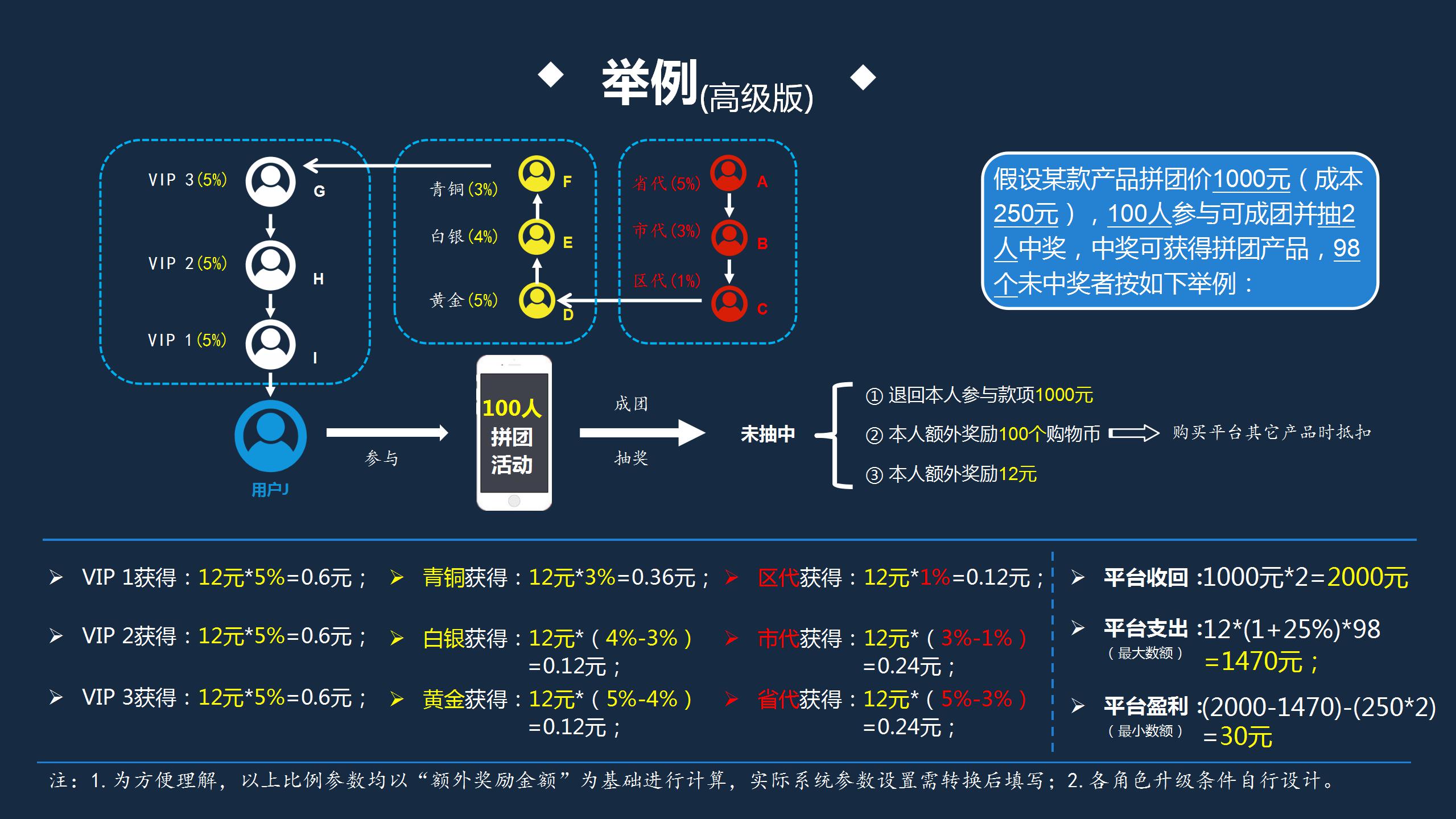

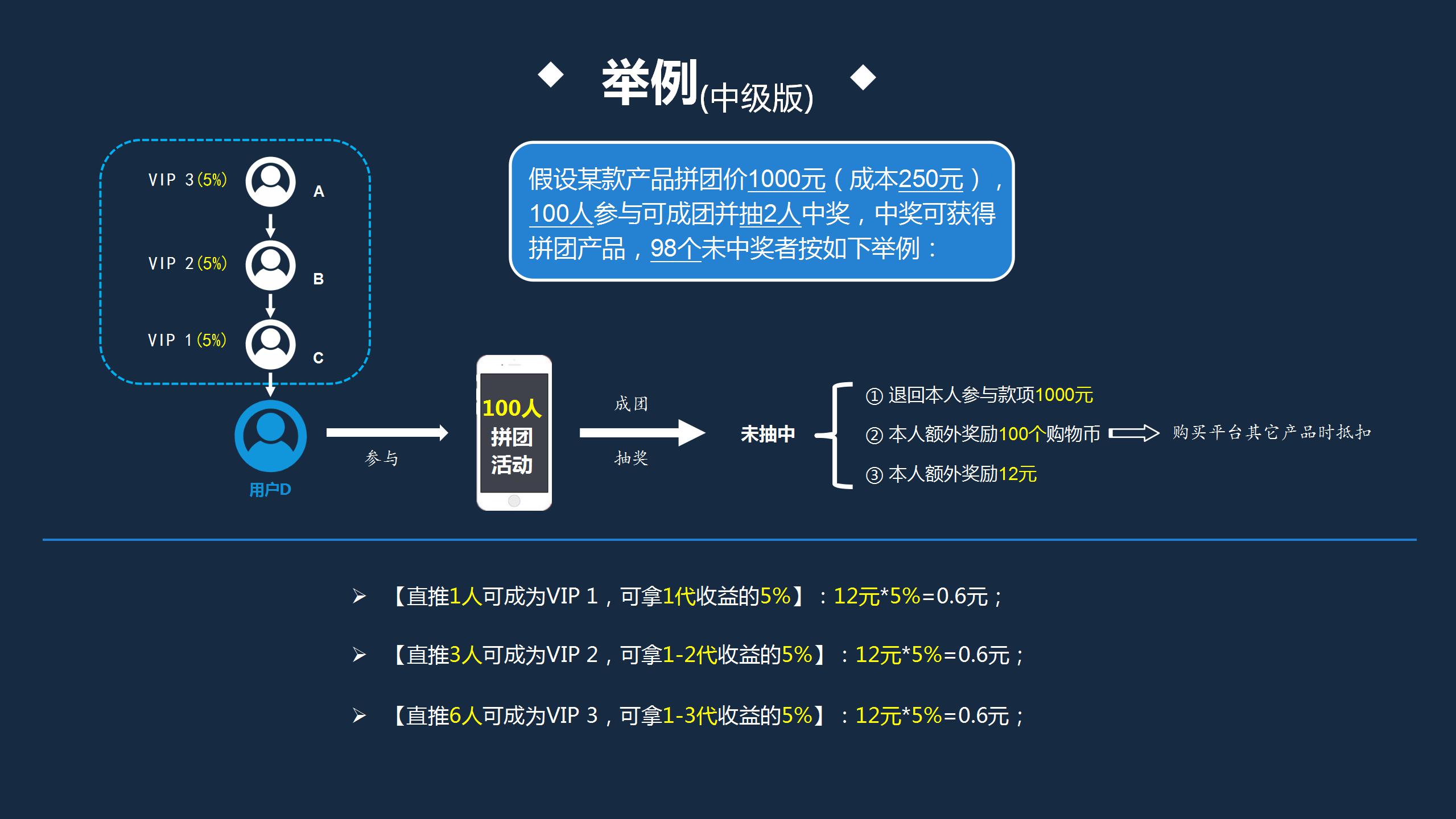

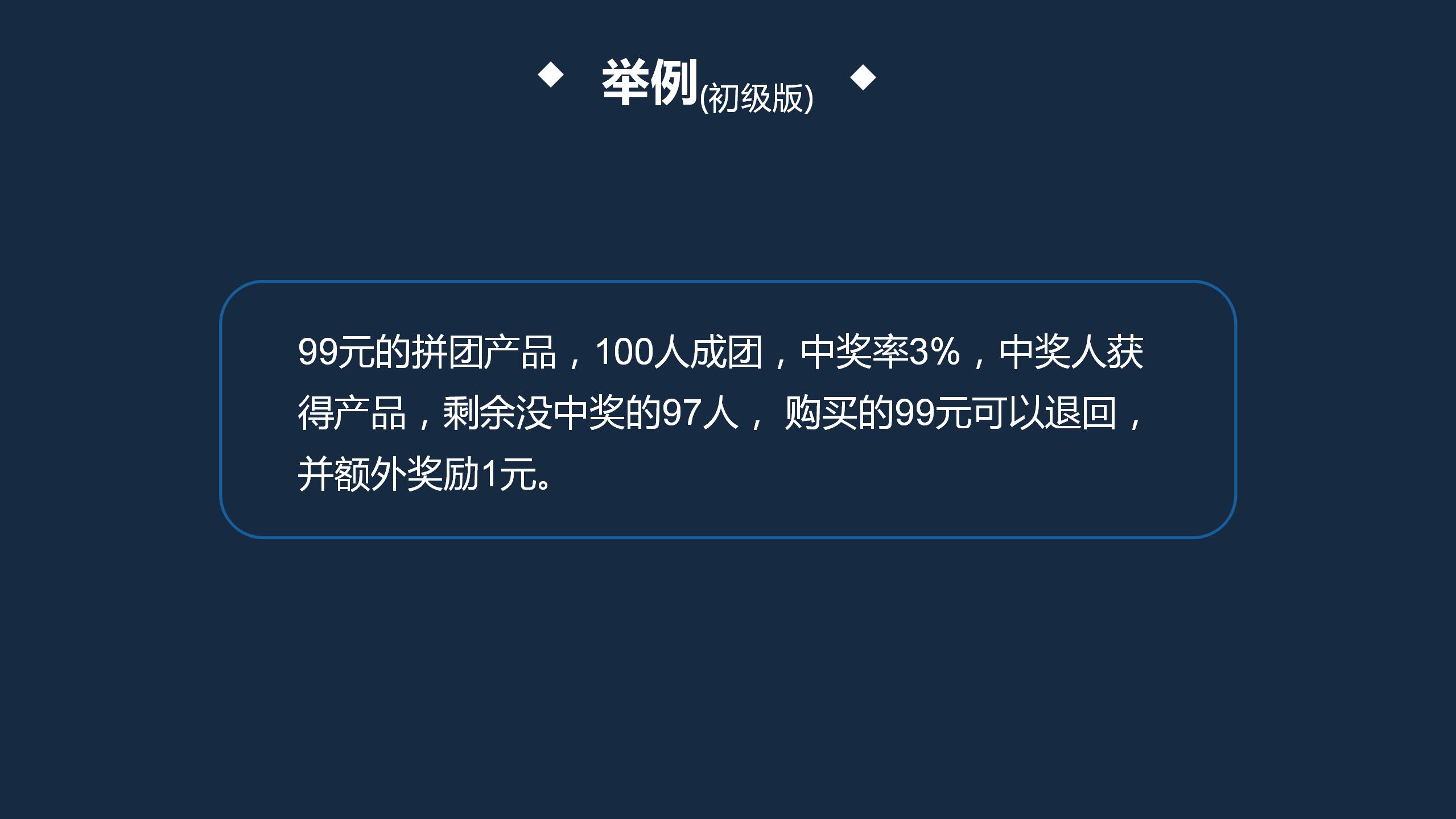

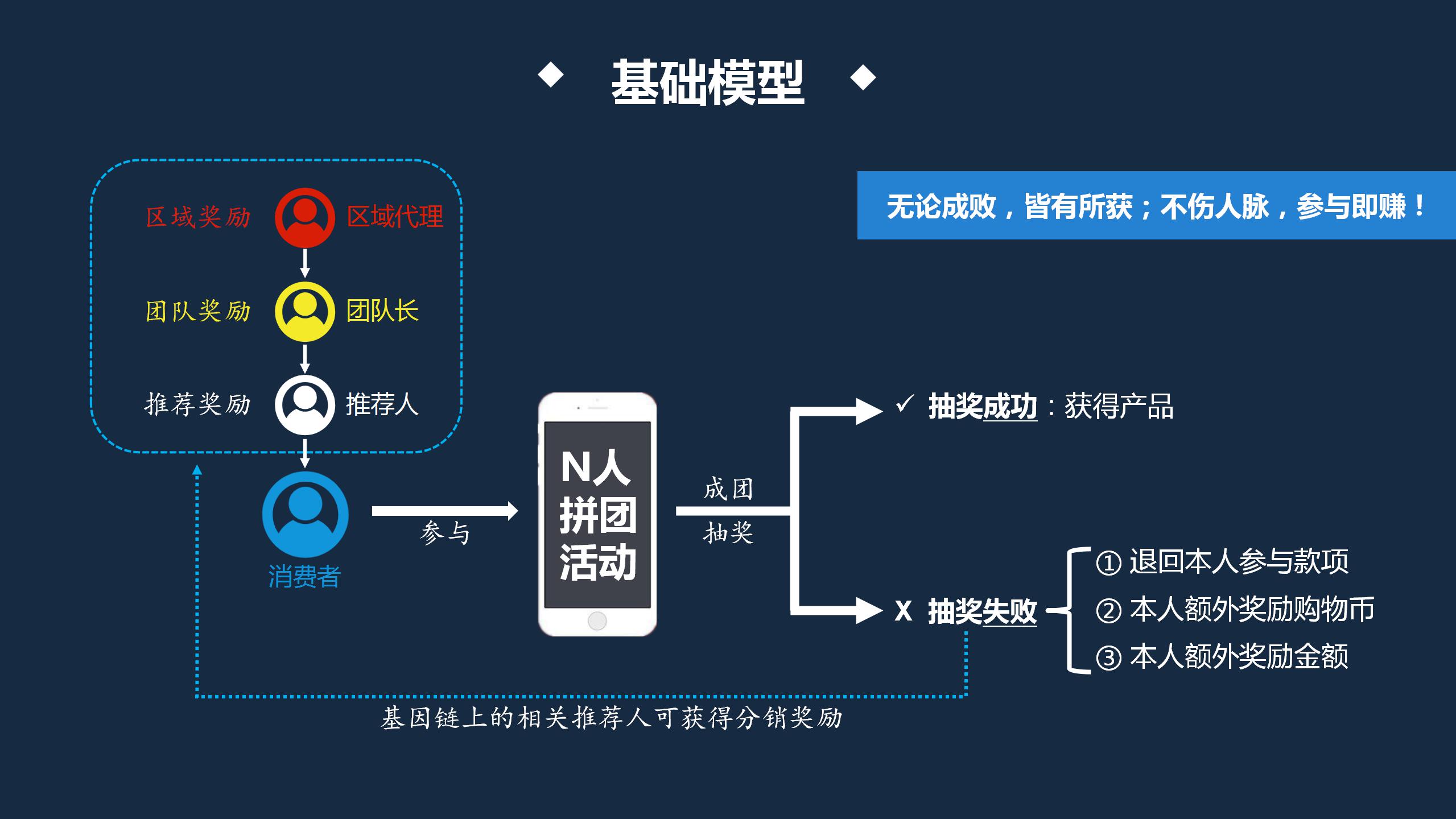

附:抽奖拼团新玩法:拼到拿产品,拼不到还赚钱,可发起多种拼团活动,比如10人中一人,中奖者拿到产品,未中奖的退回拼团金并奖励5%现金作为参与奖

备注:

、可设置团长必不中,用户中奖后告知加入团长后,团长发起拼团必不中,这样,无论中奖的和不中奖的用户都愿意帮平台推广。

具体未中奖奖励情况举例如下:

假设1000元得产品拼团(原价1500,成本300,利润70%),10人拼团中2人,平台利润1400元,不中奖的8人分别奖励拼团金的5%,共奖励400元。

(2)、可设置全部拼团活动或者部分拼团活动的团长条件,发起拼团的团长必须要达到什么级别会员才能发起拼团,促进会员去购买大礼包升级会员或推广团队升级自己的会员等级

具体分销比例如下:

1)普通会员以上:直推一级2%奖励

2)VIP会员:直推3%

3)特约经销商:直推6%,伞下订单拿差价

4)联合创始人:直推9%,伞下订单拿差价

5)平级奖:1%,只计算一级

6)省市区dujia代理;分别奖励3%/2%/1%,伞下的拿差价

7)合计最高总分销:15%,按1000元活动计算就是150*2=300元

每一轮活动,未中奖奖励和中奖人的合计分出去一共700元,平台收入1400元,合计净利润700元,如果是100元得拼团活动,每一轮抽奖平台能盈利70元,视情况可以在分销比例上多增加一些更利于快速裂变。